This post is also available in:

![]() English

English

Cześć!

Jeśli planujesz wjazd do Emiratów Arabskich własnym pojazdem – samochodem albo motocyklem – to prędzej czy później trafisz na temat ubezpieczenia. I to jest jeden z tych dokumentów, które lepiej ogarnąć wcześniej, niż marnować czas na granicy w stresie.

W tym wpisie pokażemy, jak kupić ubezpieczenie do pojazdu przez aplikację UAE Aber.

Całą wyprawę realizowaliśmy w ramach projektu 🏍️ Desert Horizons: przejazd z 🇵🇱 Polski aż do 🇴🇲 Omanu, własnym motocyklem i z całym tym „overlandowym” bagażem formalności po drodze. Emiraty były dla nas ważnym przystankiem, bo to właśnie stamtąd planowaliśmy nadać motocykl z powrotem do Europy.

W ZEA byliśmy już kilka razy, więc po drodze zdążyliśmy pozbierać sporo praktycznych obserwacji. A że jesteśmy świeżo po kolejnej podróży, to zebraliśmy wszystko w jednym miejscu i pokazujemy Wam kolejne przydatne instrukcje.

Czy ubezpieczenie pojazdu w ZEA jest obowiązkowe?

Tak. I to w bardzo praktycznym sensie, bo bez ważnej polisy możesz się odbić już na wjeździe, a później po prostu nie powinieneś poruszać się po Emiratach bez ochrony OC.

Po pierwsze: wjazd lądem. Dla aut i motocykli na obcych tablicach ubezpieczenie jest wymagane przy wjeździe na wybranych przejściach. ICP (Federal Authority for Identity, Citizenship, Customs and Port Security) wprowadziło obowiązek ubezpieczenia dla pojazdów zagranicznych wjeżdżających lądem m.in. przez Al Ghuwaifat, a podróżni mają obowiązek okazać dowód ubezpieczenia na przejściu.

Po drugie: sama jazda po ZEA. Minimum, które tu „musi być”, to ubezpieczenie odpowiedzialności cywilnej wobec osób trzecich (czyli odpowiednik naszego OC). W Emiratach funkcjonują ujednolicone wzory polis komunikacyjnych, w tym polisa „Against Third Party Liability”, wydana w ramach regulacji unifikujących motor insurance (decyzja Insurance Authority nr 25/2016, dziś pod nadzorem Central Bank of the UAE).

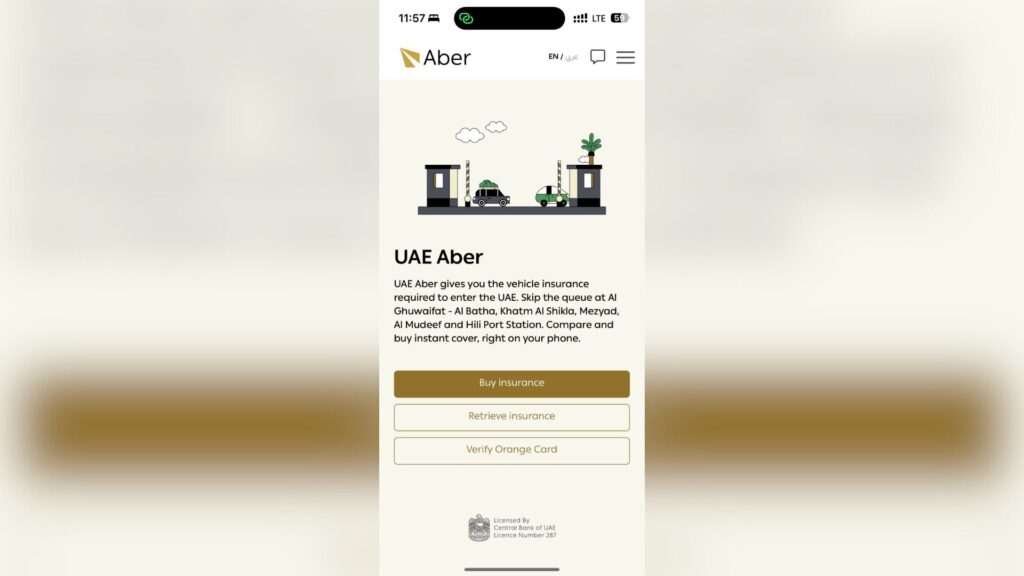

UAE Aber – oficjalna aplikacja do ubezpieczenia pojazdu

Wcześniej znana jako Shory Aber, a od jakiegoś czasu UAE Aber to oficjalny kanał do wykupienia obowiązkowego ubezpieczenia wjazdowego dla pojazdów zagranicznych wjeżdżających lądem do ZEA. Usługa była komunikowana przez rząd jako „smart insurance service” po to, żeby dało się kupić polisę online jeszcze przed dojazdem do przejścia i nie stać w kolejce do budek ubezpieczeniowych na granicy.

W praktyce masz więc dwie drogi:

- 🛃 klasycznie na miejscu (na granicy, w okienku/budce ubezpieczeniowej, jeśli jest dostępna),

- 📱 albo wcześniej w aplikacji, a na przejściu pokazujesz gotową polisę/QR w telefonie

Najważniejsze: aplikacja obsługuje tylko wybrane przejścia graniczne. I właśnie dlatego na etapie wyboru typu pojazdu pojawia się lista punktów wjazdu. Poniżej macie krótkie „co jest gdzie”, żeby łatwiej było to sobie przypiąć na mapie.

Przejścia graniczne obsługiwane w aplikacji:

- Al Ghuwaifat – Al Batha (🇦🇪 UAE ↔ 🇸🇦 Arabia Saudyjska): To główne przejście na zachodzie Emiratu Abu Dhabi (region Al Dhafrah), w okolicy Al Silaa. Zwykle jedzie się tam długim przelotem autostradą E11, czyli główną trasą łączącą Abu Dhabi/Dubaj z zachodnią granicą.

- Hili (okolice 🇦🇪 Al Ain ↔ Al Buraimi, 🇴🇲 Oman): Hili jest w rejonie Al Ain, a po drugiej stronie granicy masz Al Buraimi w Omanie. To popularne przejście dla osób kręcących się między Al Ain, a północnym Omanem. Dozwolone tylko dla posiadaczy paszportów wydanych w GCC.

- Khatm Al Shikla (🇦🇪 Al Ain ↔ 🇴🇲 Oman): Kolejne przejście „al-ainowe”. Często wybierane, jeśli celem jest Al Buraimi/Sohar, a nawet dalsza jazda w stronę Muscat. W okolicy jest m.in. Al Ain Raceway, więc na mapie łatwo je namierzyć. Tutaj już każdy paszport jest obsługiwany.

- Al Mudeef (południe 🇦🇪 Al Ain ↔ 🇴🇲 Oman): Z perspektywy ZEA to przejście na południe od Al Ain. Tutaj także jak w przypadku Hili, przekroczenie granicy dozwolone jest tylko dla posiadaczy paszportów z krajów GCC.

- Mezyad (południowy wschód 🇦🇪 Al Ain ↔ 🇴🇲 Oman): To przejście jest na południowy wschód od Al Ain. Często pojawia się jako sensowna opcja, gdy jedziesz dalej w głąb Omanu (np. kierunek Nizwa / Jebel Akhdar), a nie tylko “po sąsiedzku” do Buraimi.

Natomiast my, jadąc z Omanu do Dubaju przez przejście Al Hafyah przy Kalbie, mieliśmy sytuację, że pogranicznicy byli wręcz zdziwieni samą aplikacją, jakby widzieli ją pierwszy raz. Teoretycznie „nie powinno” to iść tą ścieżką, a jednak wjechaliśmy.

Ale pamiętajcie… to nie jest porada typu „róbcie tak, udawajcie głupa”, bo zasady potrafią się zmieniać, a wiele zależy od dnia, obsady i tego, jak ich systemy ogarniają pojazdy spoza regionu. U nas wyszło wręcz zabawnie: motocykl w systemie nie miał pełnej rejestracji, tylko wpisane „81”, więc no… eldorado.

Jak wykupić ubezpieczenie w aplikacji UAE Aber

Da się to zrobić spokojnie w kilka minut i nie musisz być ogarnięty w tworzenie profili w aplikacjach rządowych, żeby przebrnąć przez proces. Aplikacja prowadzi cię intuicyjnie krok po kroku.

Dobra, lecimy po kolei.

Pobranie aplikacji i start procesu

Ubezpieczenie w UAE Aber ogarniesz na telefonie w kilka minut – bez stania w kolejce na granicy. Najpierw po prostu zainstaluj aplikację i odpal proces zakupu polisy.

UAE Aber jest dostępna na iOS i Androida. Najłatwiej znaleźć ją w sklepie wpisując w wyszukiwarkę: UAE Aber.

👉 Link do App Store: kliknij tutaj

👉 Link do Google Play: kliknij tutaj

Po uruchomieniu aplikacji, na ekranie zobaczysz trzy przyciski. Ciebie interesuje wybranie opcji Buy Insurance.

Szybko wyjaśniając Orange Card: to „międzynarodowy” (między krajami arabskimi) certyfikat OC/TPL, który potwierdza ubezpieczenie odpowiedzialności cywilnej za szkody wyrządzone osobom trzecim za granicą. W praktyce jest używany przy przejazdach transgranicznych w regionie.

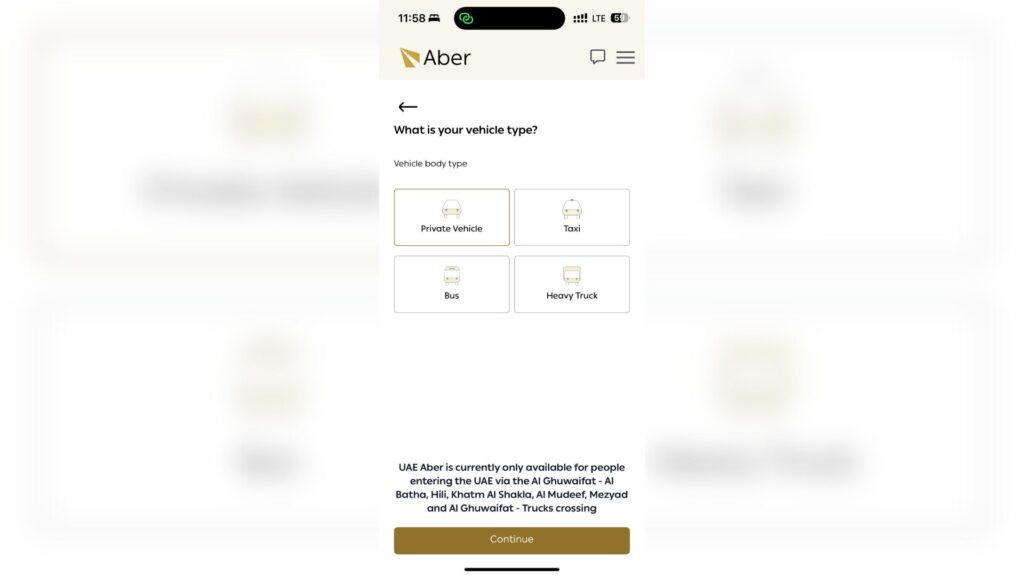

Wybór typu pojazdu

Na tym ekranie aplikacja pyta jakim pojazdem wjeżdżasz do Zjednoczonych Emiratów Arabskich. Do wyboru są kafelki:

- Private Vehicle

- Taxi

- Bus

- Heavy Truck

W turystycznym scenariuszu (auto prywatne, motocykl w podróży, kamper itp.) wybierasz Private Vehicle. Pozostałe opcje zostaw tym, którzy faktycznie jadą taksówką, autobusem albo ciężarówką – czyli lokalsom 😃.

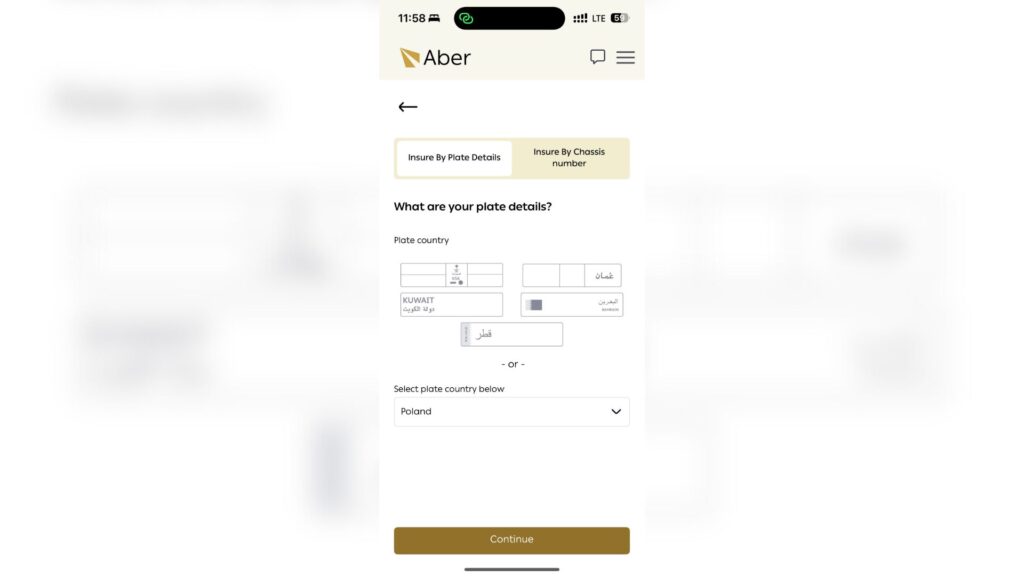

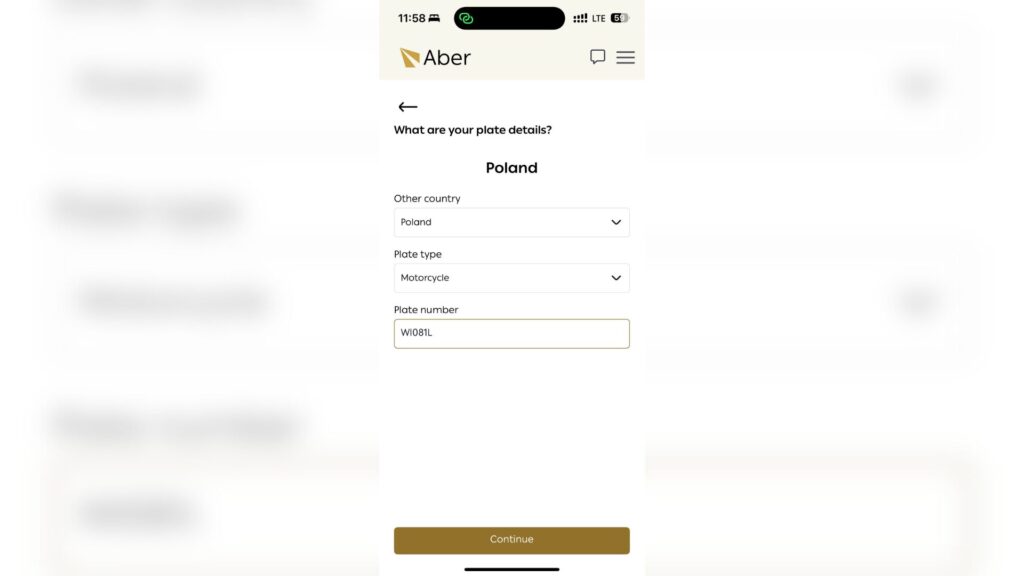

Numer rejestracyjny i kraj rejestracji

Ten etap potrafi na moment zbić z tropu, bo na górze aplikacja pokazuje pięć „szybkich” krajów z regionu: 🇸🇦 Arabia Saudyjska, 🇴🇲 Oman, 🇰🇼 Kuwejt, 🇧🇭 Bahrajn i 🇶🇦 Katar. To po prostu skrót dla ludzi, którzy wjeżdżają do Emiratów z sąsiednich państw Zatoki.

Jeśli masz tablice spoza GCC – tak jak my z Polski – nie klikasz żadnego z tych kafelków. Schodzisz niżej do pola Select plate country below i z listy wybierasz swój kraj rejestracji, np. Poland.

Po kliknięciu Continue pojawi się kolejny ekran z dwoma polami do uzupełnienia:

- Plate type – wybierasz typ pojazdu (np. Motorcycle dla motocykla),

- Plate number – wpisujesz numer rejestracyjny.

Okres ubezpieczenia

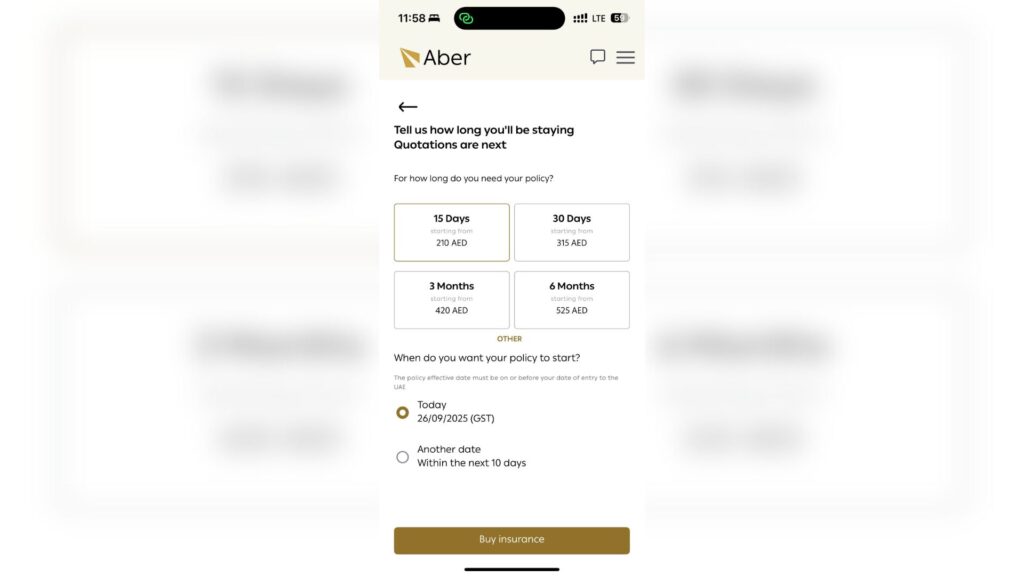

W kolejnym kroku wybierasz, na jak długo ma być wystawiona polisa i od kiedy ma zacząć działać. Aplikacja podpowiada najczęściej wybierane opcje: 15 dni, 30 dni, 3 miesiące i 6 miesięcy, a po wejściu w Other zwykle da się też wybrać rok.

Najpierw zdecyduj, jak długo realnie będziesz w ZEA (albo w ogóle w regionie) i pod to dobierz czas trwania polisy. Jeśli jesteś w trasie dłużej, miej z tyłu głowy jeszcze jedną rzecz: Carnet de Passage (CPD), który wystawiany jest na Twój pojazd, standardowo jest wystawiany na 12 miesięcy. Da się go delikatnie wydłużyć, ale zwykle nie robi się tego jednym kliknięciem – wiąże się to z dodatkowymi opłatami i formalnościami, więc warto to planować z wyprzedzeniem.

Potem ustawiasz datę startu ubezpieczenia:

- 📅 Today – polisa startuje od dziś,

- 📅 Another date – wybierasz konkretny dzień, ale maksymalnie do 10 dni do przodu.

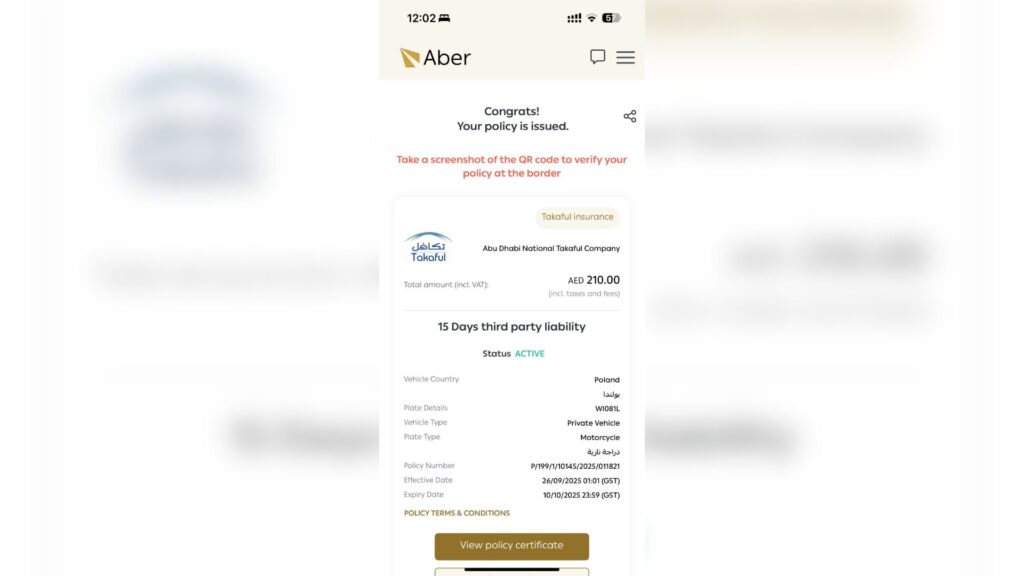

Jak wyglądają ceny? U nas, przy motocyklu zarejestrowanym w Polsce, aplikacja pokazała orientacyjnie:

- 15 dni: od 210 AED (około 205 PLN)

- 30 dni: od 315 AED (około 308 PLN)

- 3 miesiące: od 420 AED (około 411 PLN)

- 6 miesięcy: od 525 AED (około 513 PLN)

Traktuj to jako przykład z praktyki, bo kwoty potrafią się różnić w zależności od ubezpieczyciela lub typu pojazdu. Przy samochodzie często wychodzi trochę drożej niż przy motocyklu (większa masa, większe potencjalne szkody, inne taryfy) – więc nie zdziw się, jeśli zobaczysz wyższą wycenę.

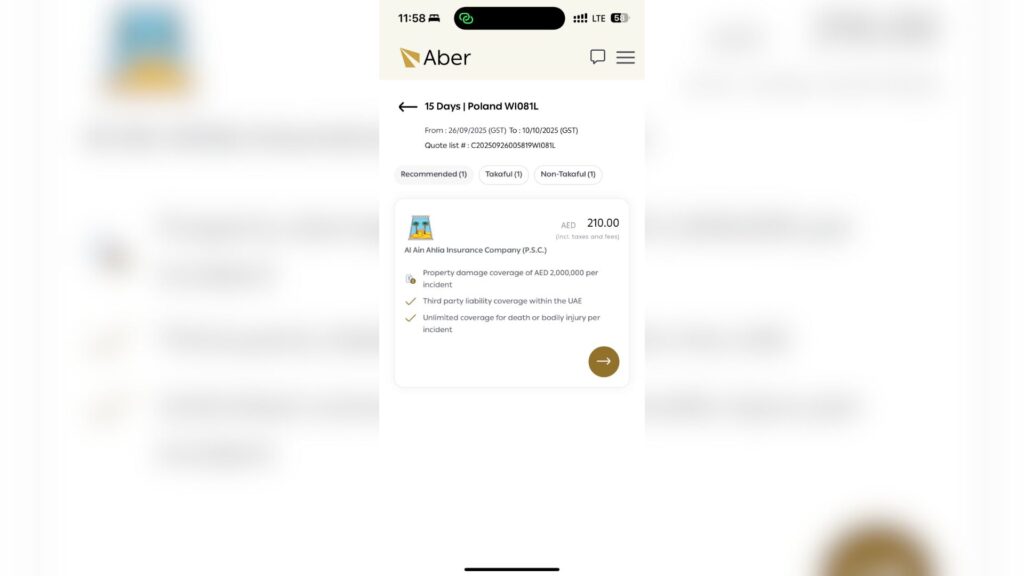

Wybór ubezpieczyciela

Po wpisaniu danych pojazdu aplikacja pokaże listę dostępnych ofert i zazwyczaj podzieli je na zakładki Recommended / Takaful / Non-Takaful. Brzmi poważnie, ale w praktyce chodzi o proste pytanie: którą firmę wybierasz i na jaki wariant (okres + cena).

Recommended to tylko podpowiedź aplikacji – zwykle coś w stylu „najbardziej sensowny wybór” według ich algorytmu. To nie znaczy, że inne oferty są gorsze albo „nie zadziałają” na granicy.

Takaful i Non-Takaful – o co w tym chodzi? Najprościej: oba warianty ubezpieczają normalnie. Różnica jest w tym, jak to jest zorganizowane „w tle”, a nie w tym, czy ty płacisz składkę (bo płacisz w obu przypadkach).

- Non-Takaful to klasyczne ubezpieczenie: płacisz składkę firmie ubezpieczeniowej i ta firma bierze ryzyko na siebie. Jak jest szkoda – wypłata idzie „od firmy”, zgodnie z warunkami polisy.

- Takaful działa bardziej jak wspólny fundusz: wielu kierowców wpłaca pieniądze do jednej puli, z której potem pokrywa się szkody uczestników. Firma, którą widzisz w aplikacji, działa jako operator tego funduszu (zarządza nim i pobiera opłatę za obsługę).

Co to oznacza w praktyce dla podróżnika? Szczerze: najczęściej niewiele. Na wjeździe do Emiratów liczy się, czy polisa jest ważna i czy masz dokument do okazania. Dlatego zamiast wgryzać się w nazwy zakładek, po prostu wybierz ofertę i przejdź dalej 😉.

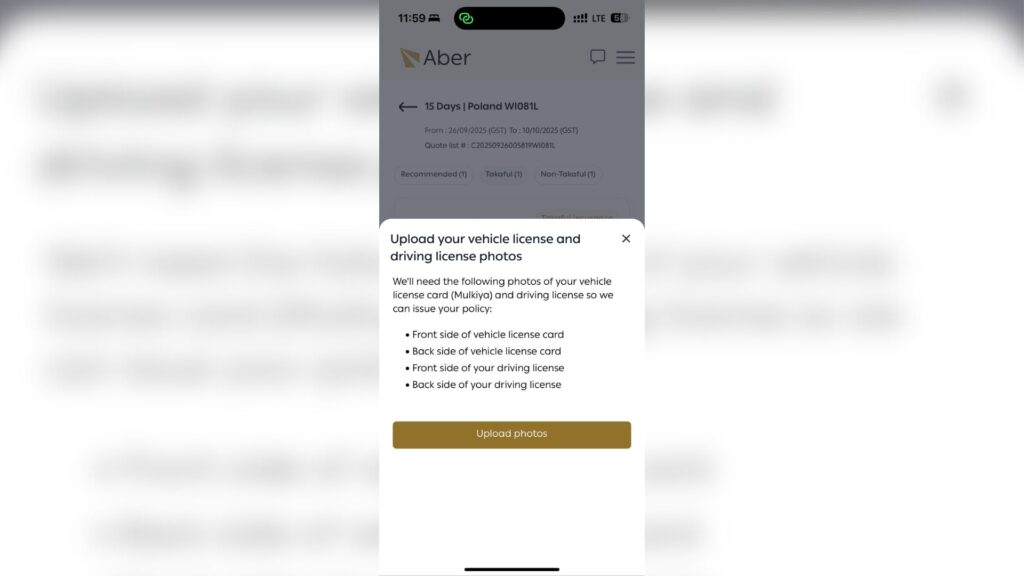

Wymagane zdjęcia pojazdu i dokumentów

Na tym kroku aplikacja poprosi o wrzucenie zdjęć, bo bez tego nie wystawi polisy. Wyskakuje komunikat w stylu: Upload your vehicle license and driving license photos – czyli po prostu „dodaj zdjęcia dowodu pojazdu i prawa jazdy”.

W aplikacji przy license card pojawia się słowo Mulkiya – w regionie tak potocznie nazywa się dokument rejestracyjny pojazdu. Dla auta lub motocykla z Polski wrzucasz po prostu nasz dowód rejestracyjny.

Płatność i finalizacja

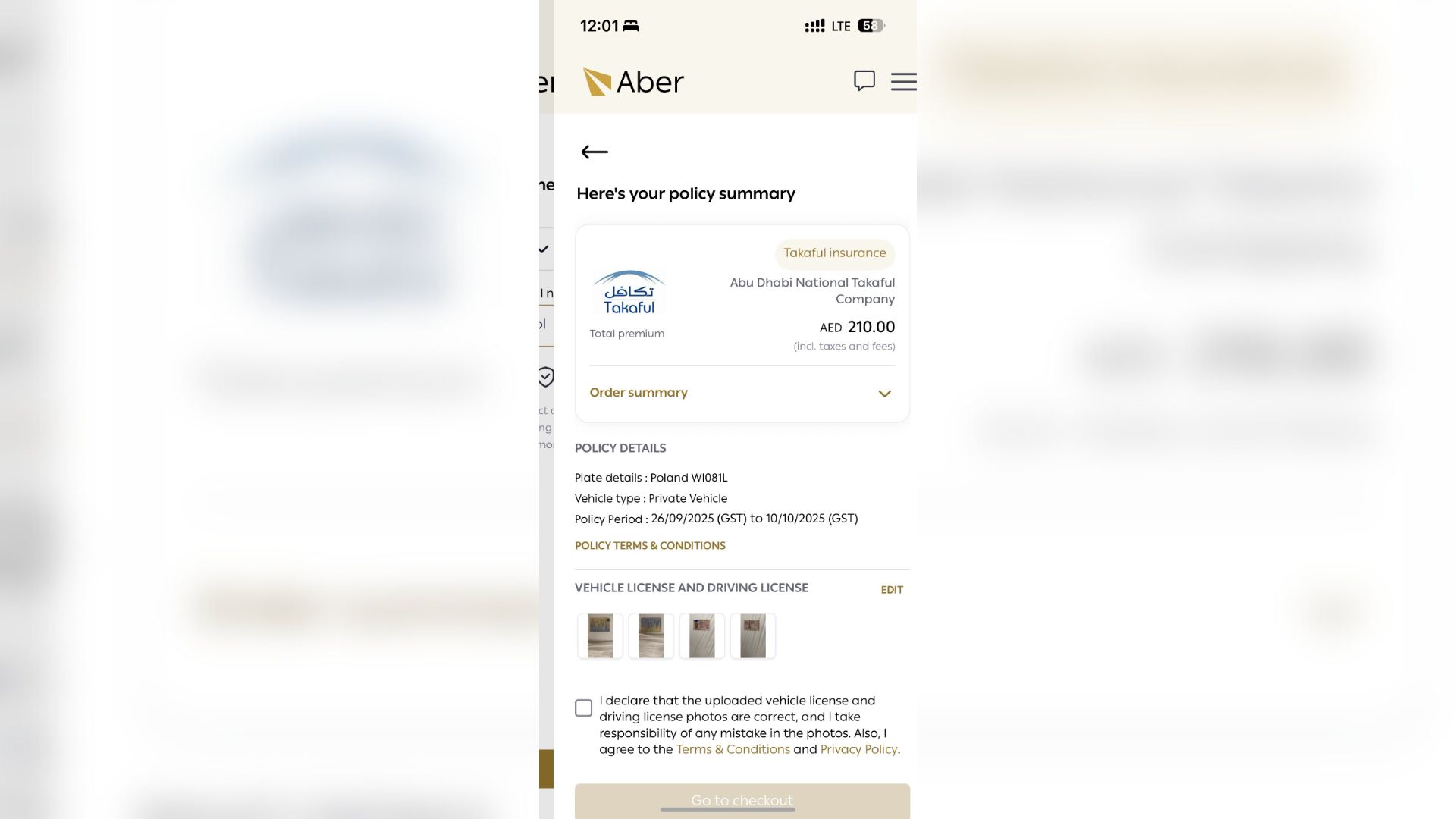

Na koniec aplikacja pokaże ekran Policy summary – czyli podsumowanie tego, co zaraz kupujesz. Warto poświęcić tu dosłownie minutę, bo jeśli coś jest źle wpisane, to później na granicy robi się niepotrzebny stres.

Co sprawdzić przed płatnością?

- czy zgadza się kraj rejestracji i numer tablicy,

- czy wybrałeś właściwy typ pojazdu (auto vs motocykl),

- czy zgadza się okres ubezpieczenia i data startu,

- czy są wgrane wszystkie zdjęcia (miniaturki powinny się wyświetlać).

Jeśli wszystko gra, zaznaczasz „ptaszka”, że dane są poprawne i akceptujesz regulamin, a potem klikasz Go to checkout.

Płatność wygląda klasycznie

- na iPhonie najczęściej proponuje Apple Pay,

- albo płatność kartą (credit/debit card).

Przy płatności kartą zwykle wyskoczy jeszcze weryfikacja 3D Secure (czyli potwierdzenie w aplikacji banku / kod / zatwierdzenie transakcji) – zatwierdzasz i gotowe.

Co warto zrobić od razu po zakupie polisy?

Po opłaceniu system generuje polisę w aplikacji. I tu serio warto zrobić trzy rzeczy od razu, zanim zamkniesz apkę:

- zrób screeny potwierdzenia/polisy (żeby mieć offline),

- pobierz dokumenty, które aplikacja pokazuje (PDF),

- zapisz je w telefonie i najlepiej wrzuć też do chmury / wyślij sobie na maila.

W trasie raczej nie będziesz szukał drukarki, więc telefon to twoja „teczka z dokumentami”. Na ostatnim etapie kontroli granicznej osoba w okienku może poprosić o potwierdzenie ubezpieczenia – pokazujesz polisę na ekranie i jedziesz dalej. W drogę.